相続税業務

未来へ繋ぐ「ご一族経営」の陣頭指揮を執るべく、相続はその経営問題の取り組みの一つです。

相続対策

相続対策とは、主に、1.税金把握、2、争続対策、3.納税資金対策 4.意思能力事前対策 です。資産の現状把握を行い、相続税の試算からスタートします。円満な遺産分割と納税資金対策を重視した提案を行います。そして相続財産の特例評価減による圧縮、納税方法(物納・延納)等の対策を検討します。

財産評価算定

相続税では財産の種類に応じて財産の評価方式を定めています。土地については、例えば形状、整地の可否、地積過大評価の適用等の見極めが重要となります。また株式では、事業承継対策の上で特に関係が深い、非上場の『取引所の相場のない株式の評価方式が複雑です。

弊所では、相続の基本となる財産評価を一からお手伝いします。

相続・贈与額試算

相続及び贈与額について、税務会計の専門家として調査を行い算定し、申告のお手伝いを致します。

| 相続人 | 法定相続分 | 遺留分 | |

| 第1順位 | 配偶者 | 1/2 | 1/4 |

| 子 | 1/2 | 1/4 | |

| 第2順位 | 配偶者 | 2/3 | 2/6 |

| 直系尊属 | 1/3 | 1/6 | |

| 第3順位 | 配偶者 | 3/4 | 1/2 |

| 兄弟姉妹 | 1/4 | 0 | |

| 配偶者のみ | 全部 | 1/2 | |

| 直系尊属のみ | 全部 | 1/3 | |

相続税率(2015年1月1日~)

| 法定相続人の取得金額 | 税率(%) | 控除額(万円) |

| 0~1,000万円 | 10 | ― |

| 1,000万円~3,000万円 | 15 | 50 |

| 3,000万円~5,000万円 | 20 | 200 |

| 5,000万円~1億円 | 30 | 700 |

| 1億円~2億円 | 40 | 1,700 |

| 2億円~3億円 | 45 | 2,700 |

| 3億円~6億円 | 50 | 4,200 |

| 6億円~ | 55 | 7,200 |

贈与税率(2015年1月1日~)

直系尊属から20歳以上の者の場合

| 基礎控除後の課税価格 | 税率(%) | 控除額(万円) |

| 0~200万円 | 10 | ― |

| 200万円~400万円 | 15 | 10 |

| 400万円~600万円 | 20 | 30 |

| 600万円~1,000万円 | 30 | 90 |

| 1,000万円~1,500万円 | 40 | 190 |

| 1,500万円~3,000万円 | 45 | 265 |

| 3,000万円~4,500万円 | 50 | 415 |

| 4,500万円~ | 55 | 640 |

上記以外の通常の場合

| 基礎控除後の課税価格 | 税率(%) | 控除額(万円) |

| 0~200万円 | 10 | ― |

| 200万円~300万円 | 15 | 10 |

| 300万円~400万円 | 20 | 25 |

| 400万円~600万円 | 30 | 65 |

| 600万円~1,000万円 | 40 | 125 |

| 1,000万円~1,500万円 | 45 | 175 |

| 1,500万円~3,000万円 | 50 | 250 |

| 3,000万円~ | 55 | 400 |

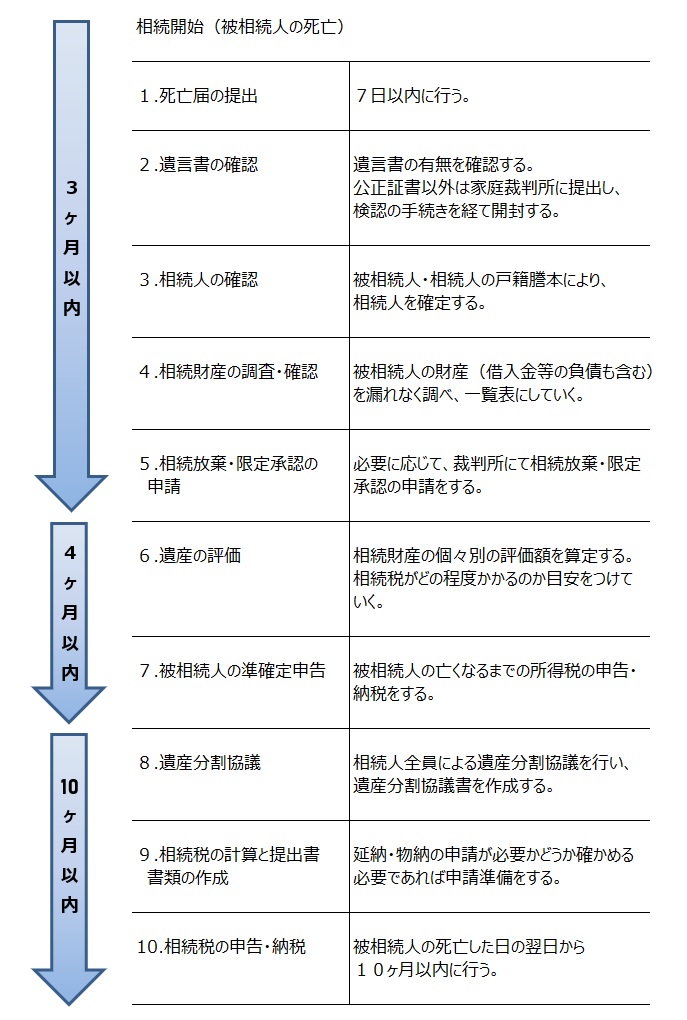

申告・納税までの流れ