農業税務支援

専門的な知識と豊富な実績及び顧問先件数を下に、農業従者、JA組合員、農業生産法人への税務・会計支援を積極的に行っております

個人所得税

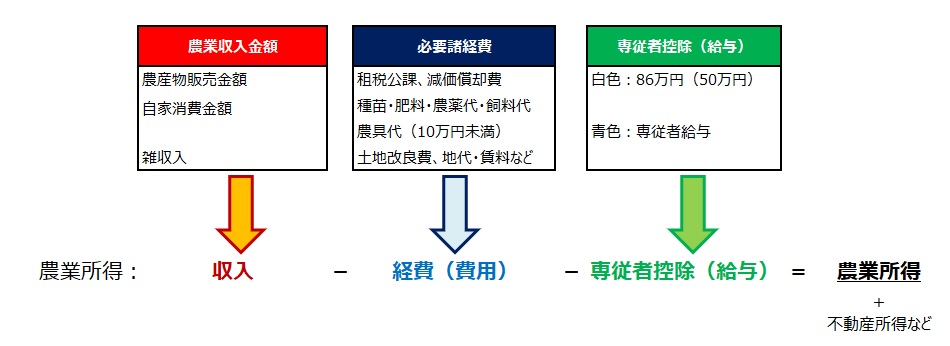

農業所得特有の売上基準、農業経費などの様々な会計処理に対応して行く必要があります。各農業従事納税者の状況に応じて会計指導・提案を進めていきます。

◎売上収入の計算例示

| 米麦等の穀類 | 野菜等の生鮮な農産物 | その他の農産物 | |

| 収穫時の記載 | 数量のみとし、単価、金額は記載しない | 記載しない | |

| 販売時の記載 | 数量、単価、金額は記載する | 数量、単価、金額は記載するが、数量、単価が不明の場合省略する | |

| 棚卸表の記載 | 数量、単価、金額は記載する | 記載しない | 数量、単価、金額は記載するが、数量が僅少の場合省略する |

◎農業経費の主な例示

| 種苗費 | 種もみ代、野菜種子、苗などの代金 |

| 肥料費 | 化学肥料、有機質肥料、土壌改良代、家畜の糞尿肥料代として支出した金額 |

| 素畜費 | 肥育用子豚、肥育素牛、ヒナ、育成牛などを購入した代金 |

| 飼料費 | 配合飼料、その他添加飼料などを計上 |

| 農具費 | 鍬、鎌、その他農具代をその年分で購入した分を計上 |

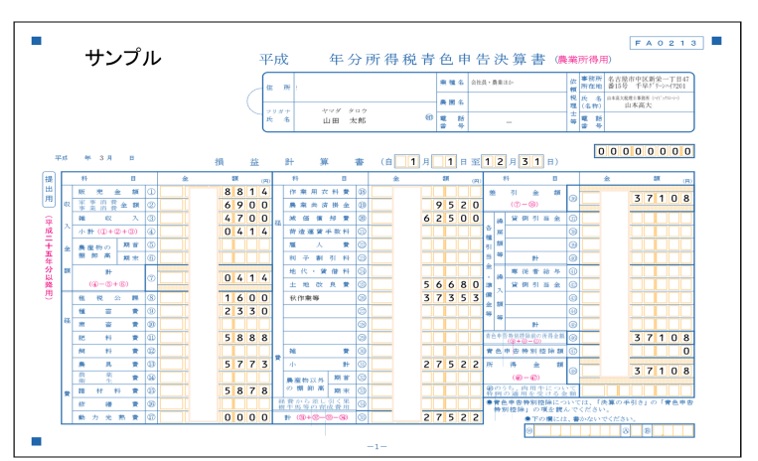

◎農業所得の青色損益計算書のサンプル

農業継承問題の対応

次世代の担い手不足、跡取りがいないなど、農業を取り巻く問題が日々深刻化しております。

弊所では、農業を守るべく相続の問題を組み合わせてシミュレーションによる数値の「見える化」により、農業従事のご一族様と二人三脚で問題に取り組んでおります。

◎主な対応パターン

| 所有権継承型 | 農地納税猶予贈与を適用し、農業跡取りの方へ事業承継を進める方法 |

| 収益権移動型 | 永小作権等の権利を算定し、次の農業担い手の方へ譲渡する方法 |

| 収穫委託型 | 農業法人や他の農業従事者へ農業委託をし、収穫精算する方法 |

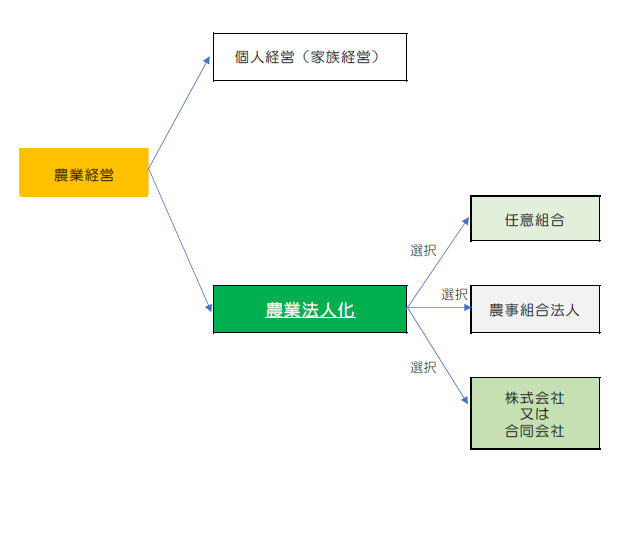

農業経営の法人化

平成27年の農地法改正に伴い、家族経営おいて農業経営を法人化するか否かのアドバイス等を含めご支援しております。農業経営を法人化するか否かは次世代後継者に継承すべき農業経営であるか否かが最大の判断基準となって参ります。法人化のメリット・デメリットを総合的に考えていく上で積極的に家族個人経営との比較検討のお手伝いをさせて頂きます。