不動産投資や都市開発においては、投資効果や社会整備効果が認められるか否かの数値分析結果が必要な場面がでてきます。

ハイビックスでは、様々な開発事業や不動産投資場面に対応した、分析やデータ解析サービスを提供しております。

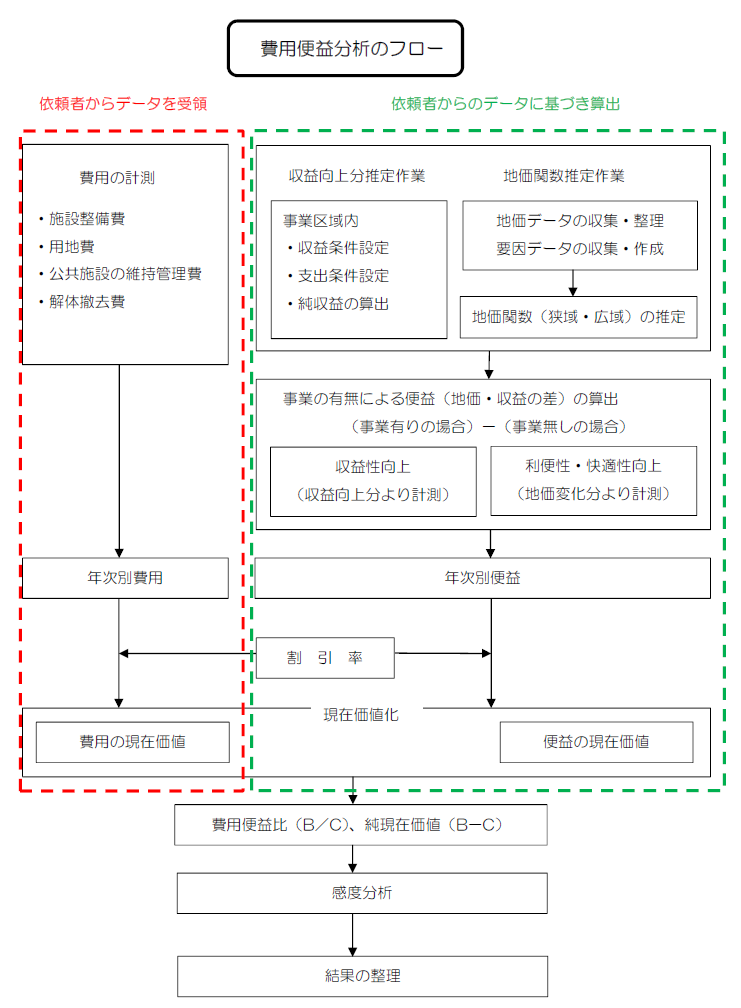

市街地再開発事業等にかかる費用便益分析(B/C)

公的補助金が付与される市街地再開発事業等は、社会的側面から「事業の効果」が求められます。そこで、主に補助金採択時(採択後一定期間を経過した事業も含む)に事業を評価するため、費用便益分析が求められます。

費用便益分析とは

市街地再開発事業等が予定される地区において、新規事業採択時の評価判断に必要な分析方法の一つで、国土交通省監修の「市街地再開発事業の費用便益分析マニュアル案」

に準拠して、「ヘドニックアプローチ」によって分析を実施します。

評価の指標として、以下の式により貨幣尺度で計測します。費用便益比(B/C) = 社会的便益(Benefit) ÷ 社会的費用(Cost)

純資産価値(B-C) = 社会的便益(Benefit) - 社会的費用(Cost)

市街地再開発事業等にかかる税収効果評価

市街地再開発事業の新規事業採択時に、費用便益分析(B/C)とあわせて必要とされます。

税収効果評価とは

市街地再開発事業により整備された建築物、事業区域、周辺地域において、土地の資産価値の上昇、入居の居住者・事業者の税収の変動、自治体サービス負担増等が生じます。税収効果評価は、税収の変量と負担の変量とを算定し、自治体の財政へ与える経済的効果を計測し評価します。

事業区域の中心から概ね半径500mの範囲における税額を算定し、変動分を計測します。

税収の変量

税収変量の税項目として、下記が挙げられます。

(1)資産価値の変動により影響される税・・・・・固定資産税、都市計画税

(2)資産の移転等に影響される税・・・・・・・・消費税(地方)

(3)居住者、事業者の移動により影響される税・・地方住民税・たばこ税、事業所税

負担の変量

市町村の負担額が変動するものとして下記が挙げられます。

(1)補助金の市町村負担分

(2)行政サービス費用

1. 資産価値の移動に影響される税

2. 行政サービス費の変動

3. 補助金の市町村負担

4. 居住者等の移動に影響される税

5. 事業者の移動に影響される税

その他の都市事業における経済効果分析

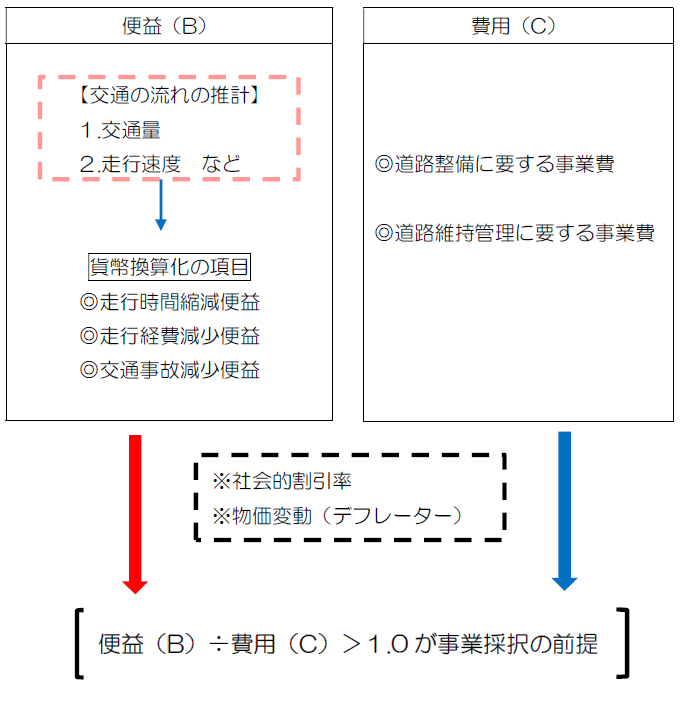

◎道路事業の事業評価

道路事業等の新規事業採択時、5年経過未着工事業、事業完了後に主に必要とされます。道路事業等としては、主に道路、トンネル、歩道橋等の設置が考えられます。当該事業に対し費用便益分析(B/C)を行って、貨幣尺度で計測し評価の指標を提示します。

◎土地区画整理事業にかかる費用便益分析(B/C)

市街地再開発事業と同様、公的補助金が付与される土地区画整理事業は、社会的側面から「事業の効果」が求められます。そこで、主に補助金採択時に事業を評価するため、費用便益分析が求められます。

費用便益比(B/C) = 社会的便益(Benefit) ÷ 社会的費用(Cost)

※1 社会的便益

事業の有・無に基づきそれぞれ地価関数を用いて総地代を算出します。これを現在価値化し便益を計算します。

※2 社会的費用

費用は、事業費と維持管理費及び公共用地の増加分に相当する用地費用が該当します。なお、事業費には下水道事業者の整備費用を加算したものとしております。これを現在価値化し費用を計算します。

不動産開発事業に対する投資採算・収支分析業務

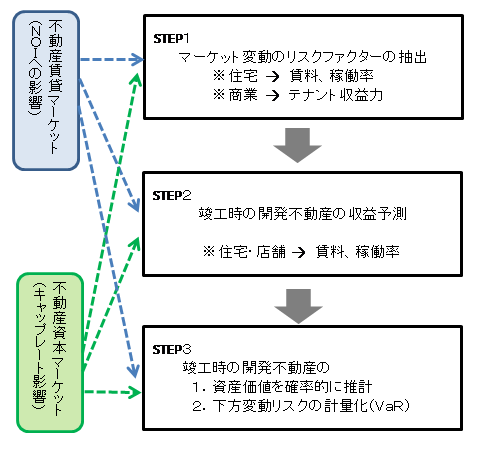

【手法例1】 投資対象不動産とマーケットリスクからの分析

不動産マーケットの将来の不確実性に伴う影響を不動産価値の変動リスクとして定量的に評価します。本分析では、キャッシュフローや資産価格が将来変動する不確実性を確率変数・確率分布(ボラティリティー(σ)、リスク感応度(β)、下方変動リスク(Value at Risk)等)を用いて評価分析を行います。

【手法例2】 不動産投資の信用力評価

不動産投資に対しファイナンスの側面から評価します。DCF法(Discounted Cash Flow法、以下「DCF法」)を活用したキャッシュフロー一覧より以下の判断指標を抽出して評価をします。

DCF法とは、保有期間中の各期の純収益及び保有期間満了時点における売却価格をリスクに応じた現在価値に割引き、 期間収支を把握する手法です。なお、不動産鑑定評価におけるDCF法は、当該現在価値をそれぞれ合計し資産価値を把握する方法として用いられます。

・IRR(Internal Rate of Return ;内部収益率)

IRR(Internal Rate of Return ;内部収益率)は、投資に対して将来のキャッシュフローの割合を現在価値で評価した収益率であり 、投資の可否を判断する際に用います。

IRRが投資家の期待する割引率よりも大きければ、その投資は有効と判断できます。

・DSCR(Debt Service Coverage Ratio ;借入金償還余裕率)

DSCR(Debt Service Coverage Ratio ;借入金償還余裕率)は、純収益からみた借入金返済の安全性を表す指標で、借入金返済額に対する返済前純収益の比率をいいます。DSCRは主に金融機関が融資をする際の指標として用いられます。

DSCR = 各年度の元利支払い前キャッシュフロー ÷ 各年度の元利支払い額

・LTV(Loan to Value)

LTV(Loan to Value)は、負債の元本償還の確実性を表す指標で、デットの信用補完水準として用いられます。

LTV = 負債額 ÷ 資産価格(収益価格)

簡易商圏分析サービス「エリアインフォ(AREAINFO)」

簡易商圏分析サービス「エリアインフォ(AREAINFO)」についてはこちらをご参照ください。