未来を願い、発想を変えることで問題を解決し事業を支援していきます。

ハイビックスでは、以下の都市開発業務等に係る業務支援サービスを提供しております。

市街地再開発事業等にかかる費用便益分析(B/C)

公的補助金が付与される市街地再開発事業等は、社会的側面から「事業の効果」が求められます。そこで、主に補助金採択時(採択後一定期間を経過した事業も含む)に事業を評価するため、費用便益分析が求められます。

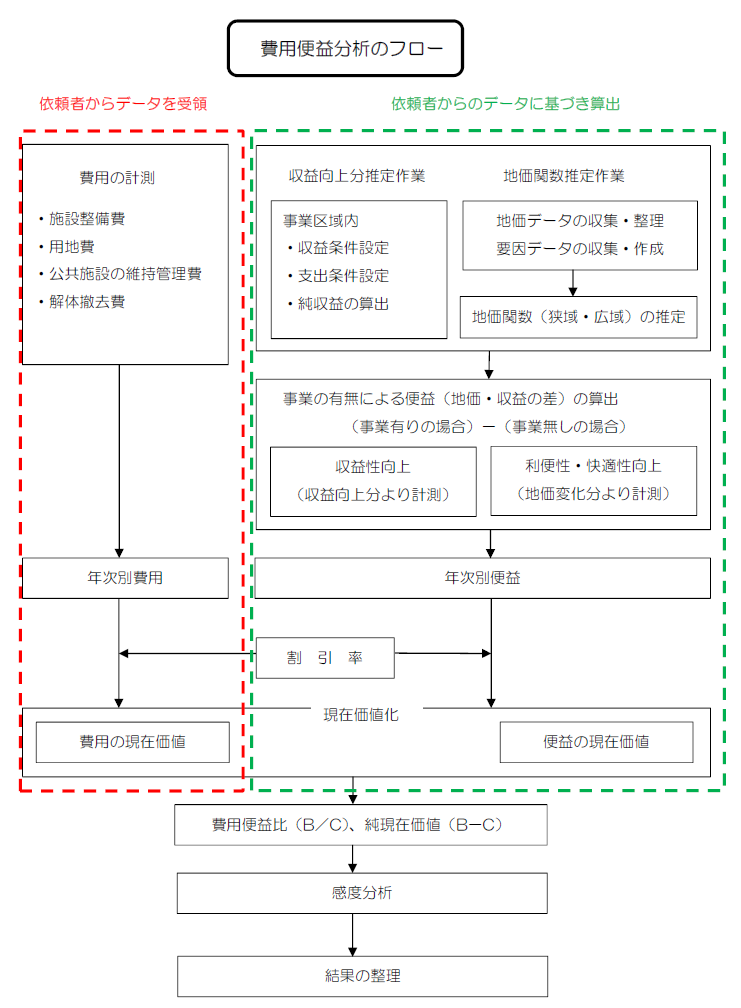

費用便益分析とは

市街地再開発事業等が予定される地区において、新規事業採択時の評価判断に必要な分析方法の一つで、国土交通省監修の「市街地再開発事業の費用便益分析マニュアル案」

に準拠して、「ヘドニックアプローチ」によって分析を実施します。

評価の指標として、以下の式により貨幣尺度で計測します。

費用便益比(B/C) = 社会的便益(Benefit) ÷ 社会的費用(Cost)

純資産価値(B-C) = 社会的便益(Benefit) - 社会的費用(Cost)

市街地再開発事業等にかかる税収効果評価

市街地再開発事業の新規事業採択時に、費用便益分析(B/C)とあわせて必要とされます。

税収効果評価とは

市街地再開発事業により整備された建築物、事業区域、周辺地域において、土地の資産価値の上昇、入居の居住者・事業者の税収の変動、自治体サービス負担増等が生じます。税収効果評価は、税収の変量と負担の変量とを算定し、自治体の財政へ与える経済的効果を計測し評価します。

事業区域の中心から概ね半径500mの範囲における税額を算定し、変動分を計測します。

税収の変量

税収変量の税項目として、下記が挙げられます。

(1)資産価値の変動により影響される税・・・・・固定資産税、都市計画税

(2)資産の移転等に影響される税・・・・・・・・消費税(地方)

(3)居住者、事業者の移動により影響される税・・地方住民税・たばこ税、事業所税

負担の変量

市町村の負担額が変動するものとして下記が挙げられます。

(1)補助金の市町村負担分

(2)行政サービス費用

1. 資産価値の移動に影響される税

2. 行政サービス費の変動

3. 補助金の市町村負担

4. 居住者等の移動に影響される税

5. 事業者の移動に影響される税

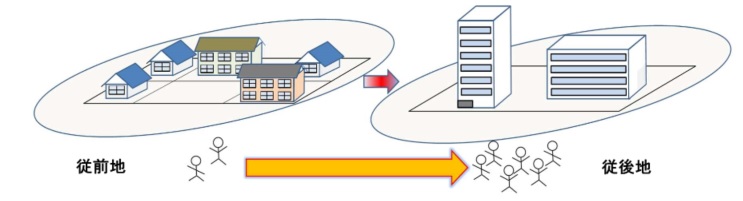

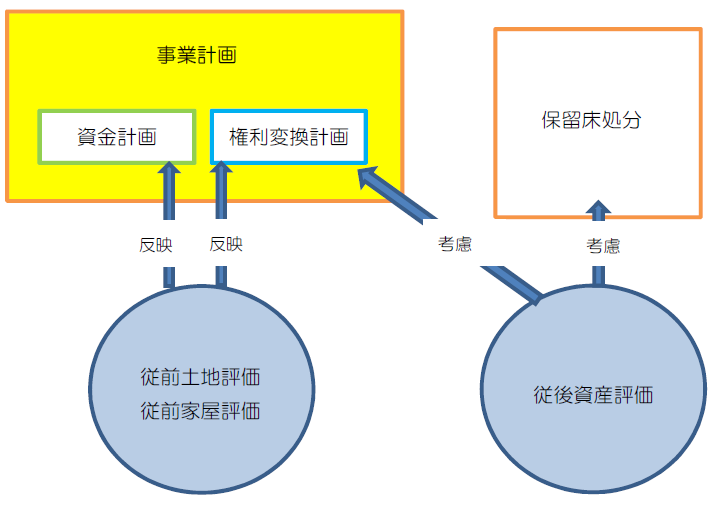

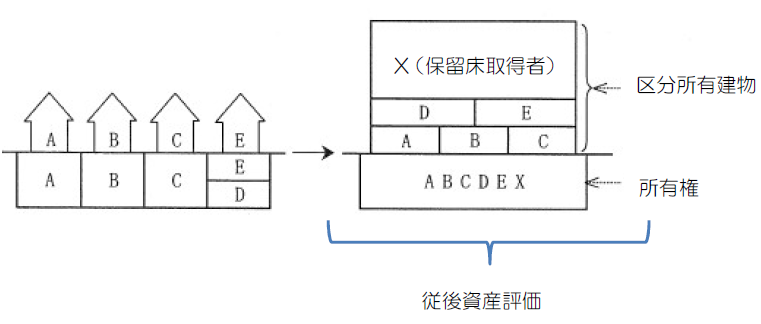

市街地再開発事業等にかかる従前土地家屋評価・従後資産評価

ハイビクスの不動産鑑定士、再開発プランナー、補償業務管理士が、土地・建物等を各権利者様の権利変換計画につなげていくため、事業地区内の不動産の現況調査を行い、従前土地・従後資産の評価を行っていきます。

従前評価

現地調査に基づいて、不動産鑑定士・補償業務管理士が権利変換計画につなげる評価及び補償積算データを作成します。

(1)土地の場合

Step① 評価方針の決定 ↓ Step② 近隣地域の判定、標準画地の鑑定評価 ↓ Step③ 土地評価基準、比準表の作成 ↓ Step④ 土地画地評価算定表の作成 (2)家屋の場合

主に補償業務管理士が、家屋内部へ調査を行い、構造・状態等を確認し、補償積算を行い、建物の現在価値及び再築補償費等を計算します。積算に関しては、用地対策連絡協議会「公共用地の取得に伴う損失補償基準」を参考に、補償積算基準を作成し、当該基準に基づき算定するところとなります。

従後評価

道路の拡張、街区の整備、施設建築物の用途等を総合的に勘案し評価をします。

{kind=link}

その他の都市事業における経済効果分析

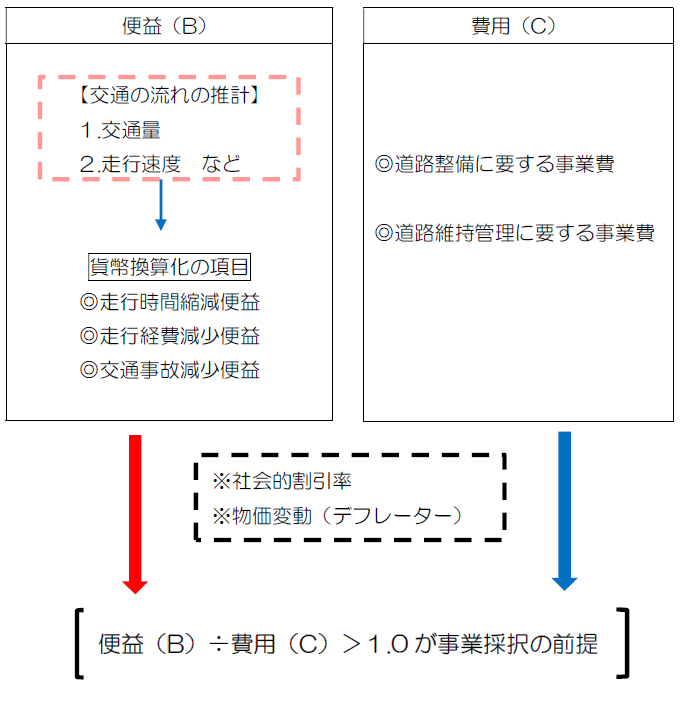

◎道路事業の事業評価

道路事業等の新規事業採択時、5年経過未着工事業、事業完了後に主に必要とされます。道路事業等としては、主に道路、トンネル、歩道橋等の設置が考えられます。当該事業に対し費用便益分析(B/C)を行って、貨幣尺度で計測し評価の指標を提示します。

◎土地区画整理事業にかかる費用便益分析(B/C)

市街地再開発事業と同様、公的補助金が付与される土地区画整理事業は、社会的側面から「事業の効果」が求められます。そこで、主に補助金採択時に事業を評価するため、費用便益分析が求められます。

費用便益比(B/C) = 社会的便益(Benefit) ÷ 社会的費用(Cost)

※1 社会的便益

事業の有・無に基づきそれぞれ地価関数を用いて総地代を算出します。これを現在価値化し便益を計算します。

※2 社会的費用

費用は、事業費と維持管理費及び公共用地の増加分に相当する用地費用が該当します。なお、事業費には下水道事業者の整備費用を加算したものとしております。これを現在価値化し費用を計算します。