不動産の証券化について

1.はじめに

不動産の証券化について全く知らない人がこれを学ぶとSPV等の数多くのプレーヤーや専門用語、複雑なスキーム図に面食らうのではないでしょうか。そしてある程度調べて個々の用語等を学んだとしても、そもそも証券化自体やSPVの存在意義を理解するためには更に時間を要するのではないでしょうか。

この点、証券化の意義については証券化を通常の不動産売買と対比させ、SPVの存在意義についてはSPVを一般的な不動産会社と対比させて考えると理解の一助になるかと思います。

2.証券化の意義(証券化と通常売買との対比)

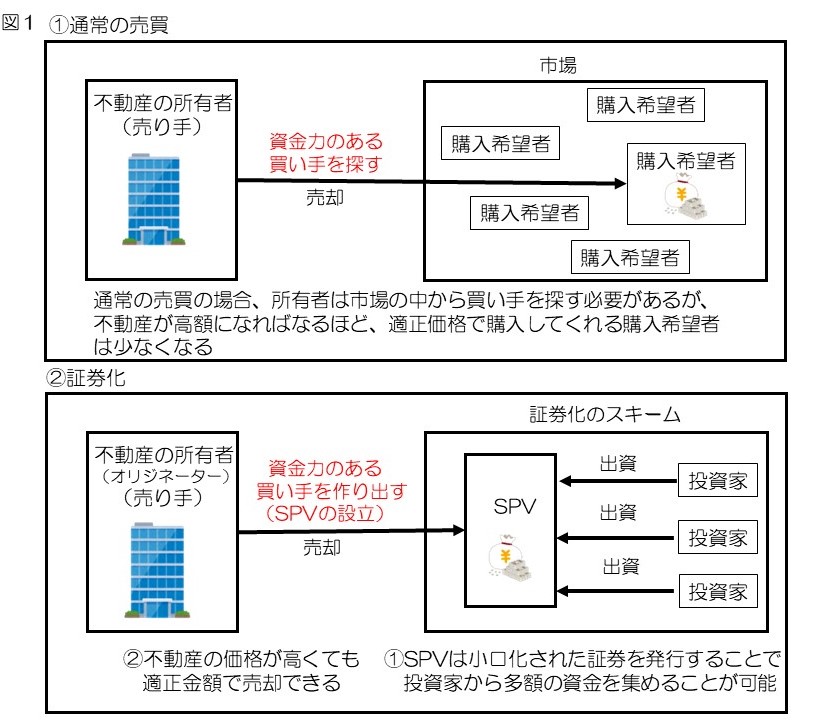

証券化の意義(目的)を端的に言えば、流動化の付与にあります。具体的には適正価格では売却困難な高額な不動産を適正価格で売却しやすくすることと表現できるのではないでしょうか。

例えば通常の売買では何十億円とする不動産の売却を検討しても、これほど高額な購入資金を用意できる買い手を探し出すことは容易ではありません。このため、買い手がすぐに見つからない場合は適正価格よりも低い金額で売却せざるを得ないケースが発生します(図1の①)。

これに対し証券化を行う場合、不動産から生じる収益を小口の証券に分割し、多くの投資家にその証券を購入してもらうため、資金調達を比較的容易に行うことができ、高額な不動産であっても適正価格で売買が行われやすくなります。

証券化の流れの一例を挙げると、まず不動産の原所有者(オリジネーター)はアレンジャー(主に証券化の仕組み作りを行うプレーヤー)に依頼し、アレンジャーはオリジネーターのニーズに沿った証券化の全体設計を行うとともにSPVを設立します。SPVは不動産の収益に裏付けさられた複数の小口化された証券を投資商品として投資家に販売することで十分な資金を調達し、この資金でSPVはオリジネーターから不動産を購入します。結果的にオリジネーターの視点から見ると適正価格で不動産を売却することができます(図1の②)。

なお、上記の証券化の流れの中でSPVの設立という過程がありますが、これは売り手であるオリジネーターにとって適正価格で購入してくれる買い手の創出を意味します。この点、通常の売買と証券化を下記のように対比させることができるのではないでしょうか。つまり、通常の売買において売り手は市場の中から買い手を探し出すことになりますが、証券化において売り手は買い手を作り出すことになります(図1の赤字)。

このように適正価格で売却困難な収益資産を適正価格で売却処分することを容易にするための仕組みが証券化といえますが、そもそも日本においてバブル崩壊後に不良債権を抱えた銀行が、従来の方法であれば処分困難な不良債権を売却する方法として着目されたのが証券化という仕組み(スキーム)なのです。ローンの貸金債権であれ、賃貸事務所ビル等の不動産であれ、一定の収益(キャッシュフロー)を生み出すものを売却(オフバランス化)するのに証券化は適した方法といえます。

ちなみに資金調達やオフバランス化自体はわざわざ証券化をせずとも通常の売買でも達成できますが、その売買を適正価格で成立させやすくするための工夫が証券化になります(流動性の付与)。

3.SPVと一般的な不動産会社のとの対比(類似点)

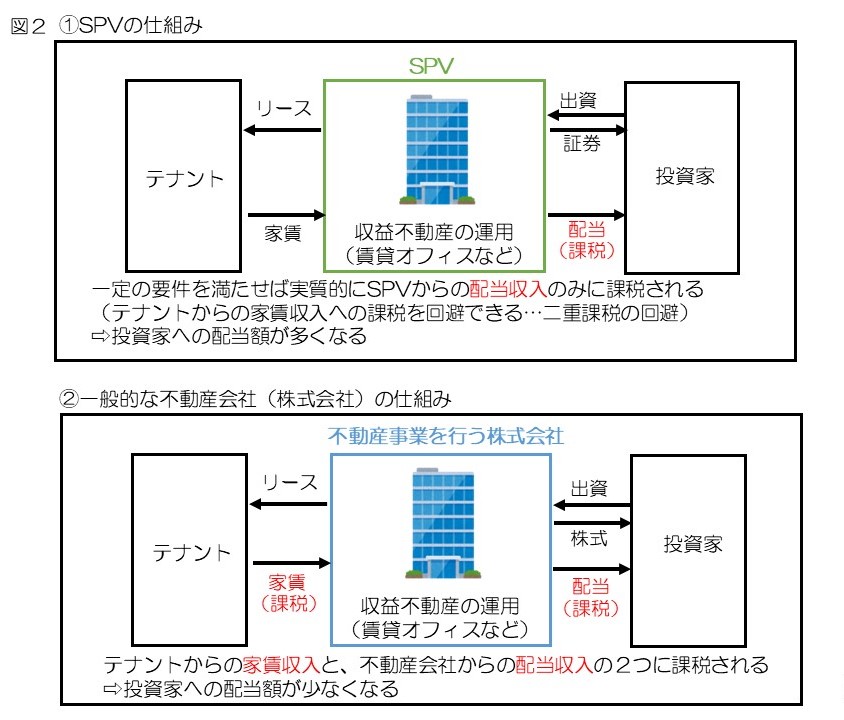

基本的にどの証券化のスキームをみてもSPV(特別目的事業体・Special Purpose Vehicle)が中心となります。そして、SPVは投資家から集めた資金で収益不動産をその原所有者(オリジネーター)から購入し、この不動産が生み出す収益を投資家に分配します。SPVは投資家に証券を発行してオリジネーターから購入した収益不動産を運用し、その収益(家賃等)を投資家に分配します(図2の①)。

上記SPVの一連の流れは一般に不動産事業を行う株式会社が株主に株式を発行して自社の収益不動産を運用し、その収益(家賃等)を株主に分配するのと構造が類似しています(図2の②)。付言するならこの株式会社は不動産が生み出す収益(キャッシュフロー)を裏付けに有価証券(株式)を発行している点で広い意味で捉えれば不動産の証券化をしているとみなすことができます。

4.SPVと一般的な不動産会社のとの対比(相違点)

ではなぜこのようにSPVと上記の不動産会社は構造が同じであるにも関わらず、不動産の証券化にはSPVを利用したスキームが必須なのでしょうか。

その主な理由の一つに両者の重要な相違点として課税上の差異が挙げられます。不動産事業を行う株式会社の場合、一般的にテナントからの家賃収入と、不動産会社からの配当収入の両方に課税されるため、投資家(株主)への配当額は少なくなります(図2の②の赤字)。

これに対し、SPVの場合、一定の要件を満たせば実質的にSPVからの配当収入のみが課税対象となり、テナントからの家賃収入への課税を回避できる分、投資家への配当額が多くなります(二重課税の回避・図2の①の赤字)。つまり、課税の点からはSPVを利用したスキームの方が投資家の受け取る配当額が増加することにより投資商品としての魅力が向上するため、その投資商品の販売が促進されSPVの資金調達も容易になります。このようにしてSPVは高額な不動産であっても適正価格で購入するのに十分な資金を調達することができます。

5.補足

最後になりますが、不動産の証券化はオリジネーターにとってメリットが大きい一方で、この仕組みの土台となる投資家を倒産隔離等により保護することがこの上なく重要であり、法令、税務及び会計上の厳しい条件を満たす必要があります。このため不動産の証券化は非常に複雑な仕組みとなっていますが、本稿では証券化を概略化して説明しています。