日本語

English

不動産鑑定・コンサルティング・情報分析 ハイビックス株式会社

お問い合わせはこちら

生産緑地法改正(特定生産緑地制度創設)と固定資産税

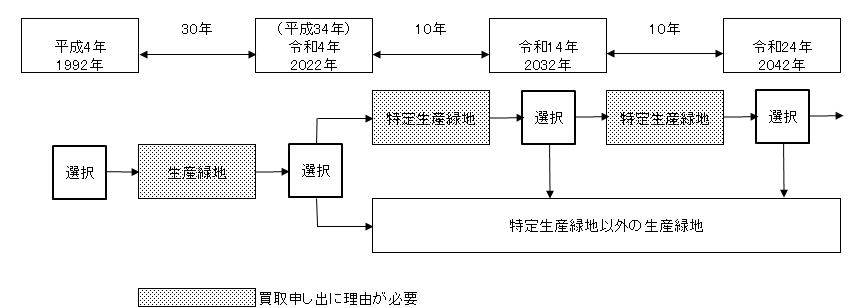

市街化区域内の生産緑地地区に指定された農地に関し、1992年に生産緑地地区が最初に指定されてからいよいよ30年を迎えます。生産緑地法はバブル景気が崩壊した後、1992年に施行され、敷地面積が500㎡以上で、期間中農業を営むことに専念するなどの一定条件を満たせば「生産緑地」地区として指定を受けられました。これによって30年間にわたって固定資産税は農地扱いとし税負担が軽く、相続税については納税猶予を受けることが可能となっていました。

そこで、2022年に生産緑地の買い取り申出が可能となる年を迎えるが、生産緑地指定が解除となると固定資産税が今後どのように変わるか以下の図の流れを参照されたい。

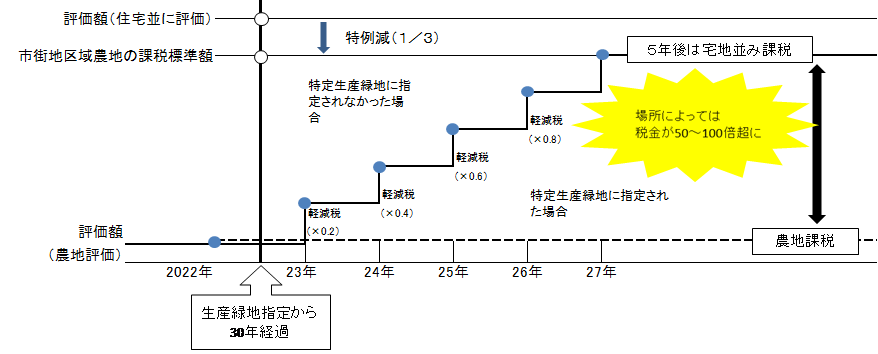

令和4年以降「特定生産緑地」指定された土地に関し、特定生産緑地を継続するか否かを、10年毎に選択できるようになる制度となります(図1参照)。但し、特定生産緑地を選択継続しない場合、当該土地の固定資産税が5年間で1年毎に漸次20%上昇して宅地並み課税(正確には市街地農地課税)になるとみられます(図2参照)。

【図1】

【図2】