日本語

English

不動産鑑定・コンサルティング・情報分析 ハイビックス株式会社

お問い合わせはこちら

消費税率10%引上げと不動産

令和元年10月1日に消費税の税率改正として8%→10%(本税7.8%、地方消費税2.2%)へと消費増税がスタートした。

そもそも今回の消費税改正問題の視点としては、以下のポイントが挙げられる。

- 誰が消費税の申告対象となるか否か

- 物品の外税として8%なのか、10%なのか(以前は5%、3%であった)

- 消費税毎(8%か10%か)を区別して整理する

- インボイス=登録(所轄税務署へ)

【軽減税率制度の対象品目例示】

※令和元年7月国税庁「よくわかる消費税軽減税率制度」より(一部加筆)

※令和元年7月国税庁「よくわかる消費税軽減税率制度」より(一部加筆)

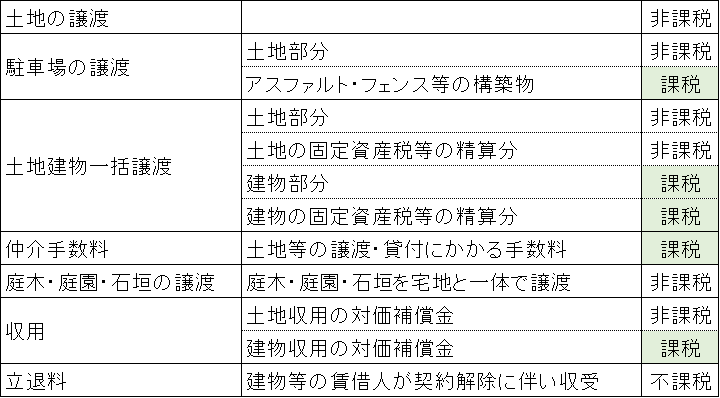

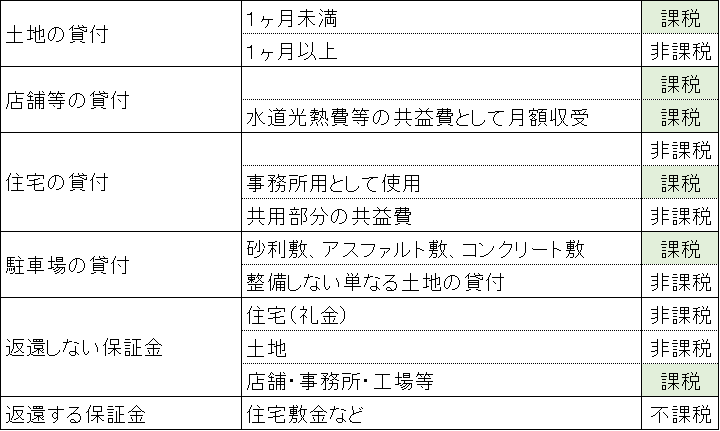

不動産に係る消費税対象項目は以下の通りである。上記軽減税率対象項目となる生鮮食料品等とは対照的に、不動産に係る対象項目は標準税率10%課税となる。

【不動産に係わる主な項目 消費税課税10%】

さらに、令和5年10月から消費税の「適格請求書等保存方式(インボイス制度)」が導入される予定である。令和3年10月から登録申請書の受付を開始し、登録先は個人・法人所在地の所轄税務署となる。なお、消費税免税事業者(法人・個人)は、仕入税額控除に必須となる適格請求書の発行ができない点に注意が必要である。即ち、消費税免税事業者と取引を行う相手先たる消費税課税事業者は、その分仕入税額控除が原則不可能となるからである。

したがって、課税基準年度が1,000万円以下の免税業者であった不動産賃貸業者等(法人・個人)においても、今後登録申請に迫られ消費税課税事業者になる可能性が出てくる場合も予想される。