新リース会計基準と不動産鑑定評価

2027年4月以降開始する事業年度から、新リース会計基準がスタートします。主に上場企業、その連結子会社・関連会社、及び会社法上の大会社(資本金5億円以上または負債200億円以上)が対象です。

一般的に、単なるリース取引(賃貸借取引)で、特に所有権移転が伴ったり、実質的に経済的な支配関係等がなければ、従来はオペレーティング・リースとしてオフバランス化(貸借対照表上に資産・負債として不計上)されていました。今回の新基準はIFAS(国際会計基準・国際財務報告基準)第16号と整合的なものとして、原則オンバランス化(貸借対照表上に資産・負債を計上)され、借手は、重要性の判断基準に当てはまる場合を除き、原則全てのリース取引を貸借対照表に計上することが求められ、「ファイナンス・リース」と「オペレーティング・リース」の区分は事実上撤廃されたとみるべきでとされます。

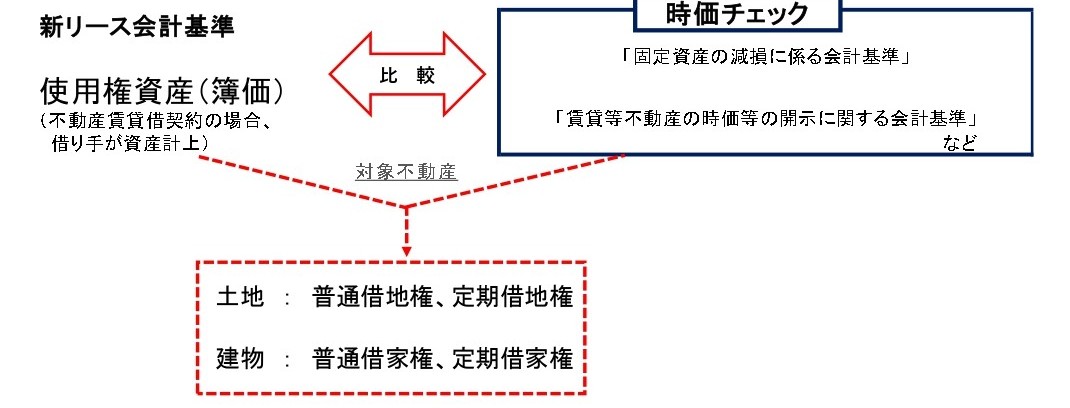

不動産賃貸借契約もリース取引として識別されるため、会計処理上においても、資産の部に「使用権資産」、負債の部に「リース負債」が基本的に両建て計上されることになります。特に不動産鑑定評価と関りが出てくるのが、上記「使用権資産」が対象と考えられます。土地であれば、普通借地権・定期借地権の評価、建物であれば、普通借家権・定期借家権の評価を求めるケースが今後想定されます。

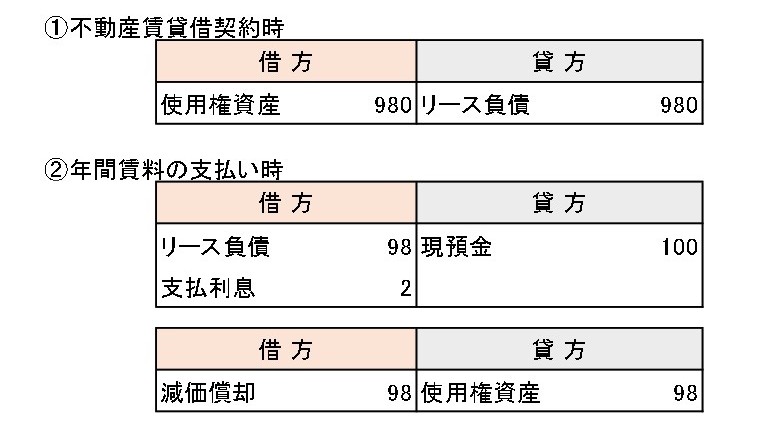

(設例)1年間の支払賃借料を100とし、賃貸借期間10年の不動産賃貸借契約とします。

加えて、支払賃借料(未払総額)の割引現在価値を980とします。

※なお、権利金があれば①契約時に上記の使用権資産に加算することになります。

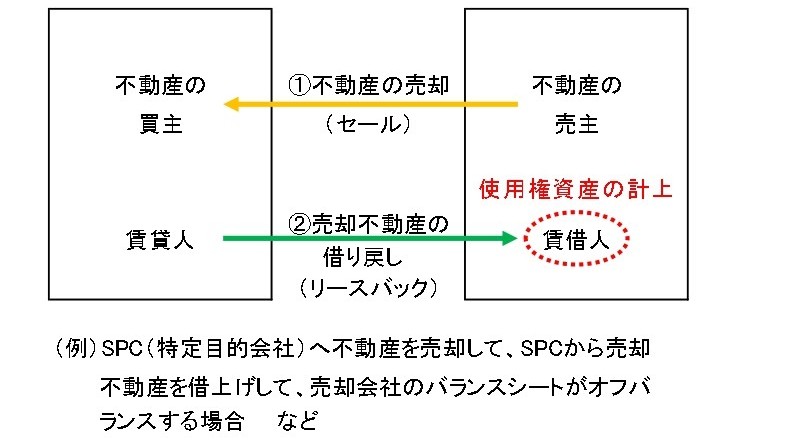

新リース会計基準と不動産鑑定評価の論点は、特に「固定資産の減損に係る会計基準(以下、「減損会計基準」という)」と「賃貸等不動産の時価等の開示に関する会計基準(以下、「賃貸等不動産会計基準」という」の場合で考えられ、中でも、建物賃貸借における「サブリース(転貸借取引)」と「セール・アンド・リースバック」のケースをどのように捉えていくかが悩ましい重点的な考察となってきます。上場企業、その連結子会社・関連会社、及び会社法上の大会社(資本金5億円以上または負債200億円以上)からの依頼に対応していかなければなりません。

【論点となる取引ケース】

1.サブリース(転貸借取引)

2.セール・アンド・リースバック

上記論点を踏まえて使用権資産の時価評価を考えていく上で、特に借家権が十分想定されその価値がどのように形成されているのか、当該評価の必要性の有無も含めて今後重要な課題と考えます。不動産鑑定評価基準においては、原則として借家権の「取引慣行がある場合」を前提にしていますが、「取引慣行がない」と不動産鑑定評価上判断せざるを得ない事案の場合、減損会計基準及び賃貸等不動産会計基準の会計処理対応においては、重大な影響が出てくることになります。

したがって、不動産鑑定評価の判断においては極めて慎重に検討しなければなりません。借家権の価値を捉えていく上では特に①借家権の取引慣行があるか否か、②収益性があるか否か、③一時金等の有無などを、各種会計基準上不動産鑑定評価が求められるケースにおいて十分勘案していかなければならないものと思料します